Você sabe o que é Custo Efetivo Total, esse indicador tão importante na contratação de financiamentos, empréstimos ou qualquer outro tipo de crédito? Se a sua resposta for “não”, chegou a hora de aprender e aprimorar seus atendimentos, Corban. Continue a leitura deste texto até o final e entenda tudo sobre o CET!

O que é Custo Efetivo Total?

Vamos partir do princípio de que uma operação que tem como foco a tomada de valores, ou seja, o empréstimo de dinheiro através da intermediação de um banco ou instituição financeira, envolve juros.

Isso quer dizer que o tomador, ao final do pagamento das parcelas, terá devolvido ao banco um valor acima do que tomou emprestado. Nesse sentido, os juros funcionam como se fossem uma espécie de aluguel do dinheiro emprestado.

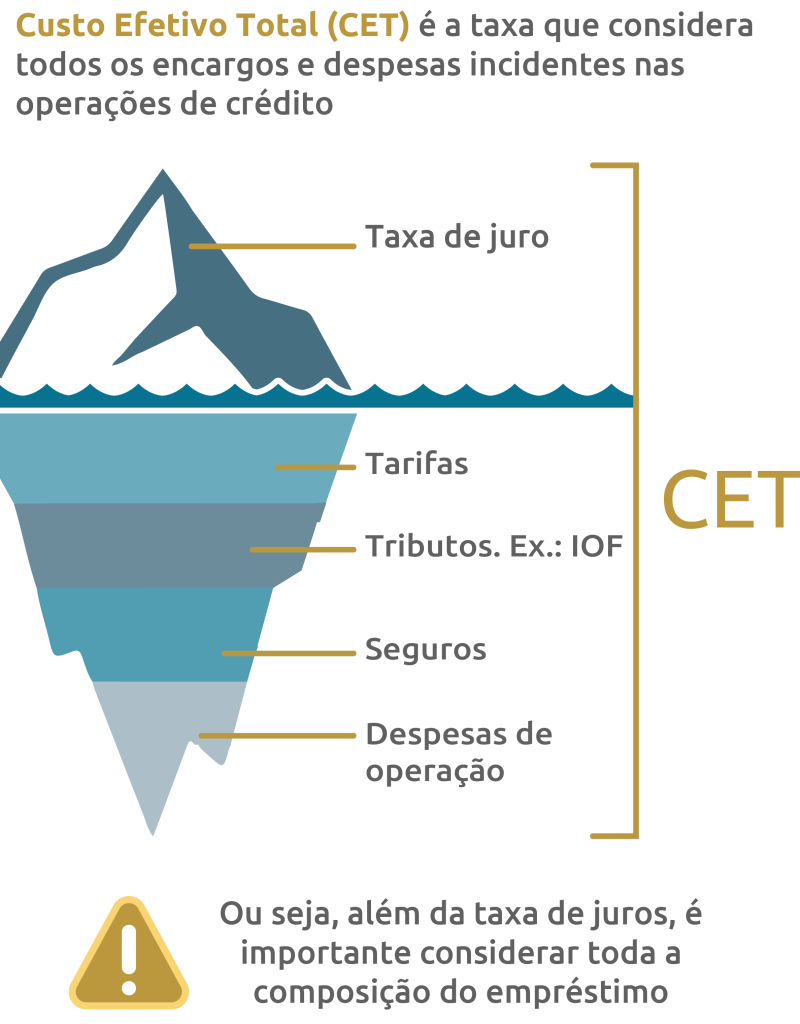

Acontece que, além da taxa de juros, as operações costumam envolver outros custos. É aí que entra o Custo Efetivo Total (CET).

Afinal, o que significa Custo Efetivo Total? O CET, como é conhecido, nada mais é do que um indicador que tem como objetivo representar o custo real e total de uma operação de crédito, como um empréstimo ou financiamento. Ele vai além da simples taxa de juros nominal, pois engloba todos os encargos e despesas que o consumidor assumirá até o fim do contrato.

O grande objetivo do CET é garantir mais transparência na relação comercial. Isso porque, ao transformar todas as cobranças em um único percentual, o CET permite que o consumidor tenha clareza de quanto pagará no total e consiga comparar de forma justa diferentes propostas de crédito no mercado.

Muitas vezes, uma oferta com juros menores pode acabar sendo mais cara no final devido à inclusão de tarifas e seguros elevados, diferença essa que só é revelada ao se analisar o CET.

O que compõe o Custo Efetivo Total?

Como já comentamos, o CET é composto pela soma de todos os encargos, tarifas e despesas envolvidas em uma operação de crédito. Entre os principais, podemos listar:

- Taxa de juros: é o custo básico cobrado pela instituição financeira pelo ato de emprestar ou financiar o dinheiro.

- Tarifas administrativas e bancárias: incluem a tarifa de cadastro, taxas de abertura de crédito, e cobranças por serviços prestados pela instituição, como envio de boletos, manutenção de conta ou realização de consultas.

- Seguros: englobam os seguros que podem ser vinculados ao contrato, sejam eles obrigatórios ou opcionais, como o seguro prestamista (que cobre as parcelas em caso de perda de renda), seguro de vida e proteção financeira.

- Impostos e tributos: despesas tributárias obrigatórias que incidem sobre as operações financeiras, sendo o mais comum o IOF (Imposto sobre Operações Financeiras).

- Outras despesas contratuais: custos operacionais e burocráticos específicos de cada modalidade de crédito, como taxas de avaliação e de registro de bens financiados (comum no financiamento de imóveis e veículos), além de comissões e taxas de intermediação.

Diferença entre CET e taxa de juros

Entender a diferença entre taxa de juros e Custo Efetivo Total (CET) é fundamental para o Correspondente Bancário que quer vender com mais clareza e gerar confiança no cliente.

A taxa de juros representa apenas o custo do dinheiro ao longo do tempo, é aquele percentual que aparece na oferta, como “1% ao mês”, e que muitas vezes chama a atenção por parecer baixo. No entanto, ela não considera outros encargos envolvidos na operação.

Já o Custo Efetivo Total se aplica às seguintes questões além dos juros: todos os demais valores cobrados, como IOF, tarifas, seguros e quaisquer taxas adicionais.

Na prática, isso significa que uma operação pode ter uma taxa de juros atrativa, mas um CET elevado, justamente por causa desses custos extras.

Sendo assim, enquanto a taxa de juros ajuda a despertar o interesse inicial do cliente, o CET é o que traz transparência e segurança na decisão, além de ser o principal indicador para comparar propostas de forma justa e completa.

Como é calculado o Custo Efetivo Total da operação?

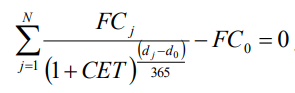

Na prática, o cálculo do Custo Efetivo Total de um empréstimo já é apresentado ao consumidor no momento da simulação. Isso acontece porque existe uma fórmula matemática padronizada pelo Banco Central que deve ser utilizada pelas instituições financeiras.

Essa fórmula, representada na imagem a seguir, tem como objetivo igualar o valor líquido recebido pelo cliente com o valor total pago ao longo do contrato, considerando o tempo de cada pagamento.

A lógica da equação leva em conta as seguintes variáveis:

- FC0: valor do crédito a ser concedido, deduzido, se for o caso, das despesas e tarifas pagas antecipadamente.

- FCj: valores a serem cobrados do interessado na operação, periódicos ou não, incluindo as amortizações, juros, tarifas, tributos e seguros, quando for o caso, bem como qualquer outro custo ou encargo cobrado vinculado à operação;

- j: j-ésimo intervalo existente entre a data do pagamento dos valores periódicos e a data do desembolso inicial, expresso em dias corridos;

- N: prazo do contrato, expresso em dias corridos;

- dj: data do pagamento dos valores cobrados (FCj); e

- d0: data da liberação do crédito pela instituição (FC0).

Com base nesses elementos, a fórmula calcula uma taxa que representa o equilíbrio entre o que o cliente recebe e tudo o que ele paga ao longo do tempo. Em termos técnicos, trata-se de uma Taxa Interna de Retorno (TIR), aplicada ao fluxo financeiro da operação.

O resultado do CET é sempre apresentado em formato de taxa percentual anual. Isso facilita a comparação entre diferentes propostas de crédito, já que padroniza os custos em uma mesma base, e a instituição deve discriminar claramente cada componente do custo, como tarifas, seguros e impostos, informando tanto o valor em reais quanto o percentual que cada item representa no total da dívida.

Exemplo de como o cálculo funciona

Para entender melhor, considere um exemplo apresentado pelo próprio Banco Central:

- Valor financiado: R$ 1.000,00

- Taxa de juros: 12% ao ano (0,95% ao mês)

- Prazo: 5 meses, com parcelas de R$ 205,73

Além disso, há custos pagos à vista (não incluídos no financiamento):

- Tarifa de cadastro: R$ 50,00

- IOF: R$ 10,00

Nesse cenário, embora o valor contratado seja de R$ 1.000,00, o cliente efetivamente recebe R$ 940,00, já que R$ 60,00 são pagos antecipadamente. No entanto, as parcelas continuam sendo calculadas sobre o valor total financiado.

Isso faz com que o custo real da operação aumente significativamente. Ao aplicar a fórmula do CET considerando esse fluxo financeiro, chega-se a:

- 3,08% ao mês

- 43,93% ao ano

Ou seja, mesmo com uma taxa de juros nominal de 12% ao ano, o custo total da operação é muito maior quando todos os encargos são considerados.

Esse exemplo deixa claro por que o CET é o indicador mais importante na hora de avaliar um empréstimo. Ele revela o custo real da operação e evita que decisões sejam tomadas com base apenas na taxa de juros, que pode mascarar o impacto de tarifas e outros encargos.

Se você olhasse apenas para os juros, acreditaria que o empréstimo custaria 12% ao ano. No entanto, ao incluir a tarifa de cadastro e o imposto na fórmula do Banco Central, o CET calculado salta para 43,93% ao ano (ou 3,08% ao mês). Isso demonstra que o custo real da operação pode ser consideravelmente maior do que a taxa de juros nominal anunciada.

Por que o CET é fundamental para o Corban?

Vale lembrar que, por determinação do Banco Central, calcular o custo efetivo total é uma responsabilidade das instituições financeiras, já que as taxas que compõem o CET variam de instituição para instituição, assim como informá-lo antes da contratação.

Contudo, compreender o que é o Custo Efetivo Total (CET) é uma forma de garantir uma atuação estratégica, transparente e competitiva por parte do Corban, ao mesmo tempo em que permite ao consumidor se inteirar melhor sobre os custos da contratação.

Em um cenário onde muitos clientes ainda se baseiam apenas na taxa de juros para tomar decisões, o CET surge como o principal indicador para revelar o custo real da operação.

Confira a seguir motivos que provam que dominar esse conceito é essencial para os Corbans que desejam qualificar o atendimento, aumentar a confiança do cliente e fechar negócios mais sustentáveis.

Apresentar o custo real da operação

O CET permite que o cliente entenda exatamente quanto vai pagar no total, evitando decisões baseadas apenas na taxa de juros.

Gerar transparência no atendimento

Ao explicar o CET, o Corban demonstra clareza e honestidade, fortalecendo a confiança desde o início da negociação.

Facilitar a comparação entre propostas

O CET padroniza todos os custos da operação, permitindo que o cliente compare diferentes ofertas de forma justa e consciente.

Antecipar e reduzir objeções

Quando todos os encargos são apresentados de forma clara, o cliente tende a questionar menos e a se sentir mais seguro para seguir com a contratação.

Diminuir cancelamentos e insatisfações

Ao alinhar expectativas desde o início, o CET evita surpresas no decorrer do contrato, reduzindo arrependimentos e retrabalho.

Fortalecer a credibilidade

Dominar e explicar o CET posiciona o Corban como um profissional mais preparado e confiável.

Garantir conformidade com o Bacen

A apresentação do CET é uma exigência legal, e segui-la corretamente protege a operação e o Corban.

Melhorar o pós-venda

Clientes bem informados tendem a ter menos dúvidas e problemas após a contratação, facilitando o relacionamento contínuo.

Valorizar a venda consultiva

O uso do CET eleva o nível da abordagem, saindo de uma venda baseada apenas em preço para uma venda focada em valor e orientação.

Diferenciar-se no mercado

Enquanto muitos ainda focam apenas na taxa de juros, o uso estratégico do CET destaca o Corban como um profissional mais completo.

Como utilizar o CET como argumento de venda

O Correspondente Bancário pode usar o CET como um poderoso argumento de venda ao transformar um conceito técnico em um diferencial competitivo no atendimento.

Em vez de focar apenas na taxa de juros, que muitas vezes é semelhante entre diferentes instituições, o Corban pode direcionar a conversa para o custo total da operação, mostrando ao cliente uma visão mais completa e transparente.

Ao explicar o CET de forma simples, evidenciando todos os encargos envolvidos, o profissional reduz dúvidas, antecipa objeções e transmite mais segurança na negociação.

Além disso, o CET é uma ferramenta estratégica na comparação de propostas. O Corban pode utilizá-lo para demonstrar, na prática, qual opção realmente vale mais a pena, mesmo que a taxa de juros aparente seja menor em outra oferta.

Esse tipo de abordagem posiciona o Corban como um consultor, e não apenas um vendedor, elevando o nível da conversa e aumentando a percepção de valor do cliente.

Outro ponto importante é o impacto no fechamento. Quando o cliente entende exatamente quanto vai pagar e percebe transparência na explicação, a tendência é confiar mais e tomar a decisão com maior segurança. Isso reduz resistências e torna o processo de venda mais fluido.

Na prática, o CET deixa de ser apenas um número obrigatório e passa a ser um argumento que sustenta a proposta, diferencia o atendimento e contribui diretamente para melhores resultados comerciais.

Gostou deste conteúdo? Explore outros artigos disponíveis no Blog Bevi e entenda mais sobre o canal correspondente!