O crédito consignado sempre ocupou um papel estratégico no mercado financeiro brasileiro, sendo um dos principais produtos em volume, capilaridade e recorrência. Ao longo do tempo, o modelo se consolidou como um produto seguro, previsível e altamente relevante para a atuação dos Correspondentes Bancários.

Em 2025, esse cenário se expandiu com a chegada do Crédito do Trabalhador, uma nova modalidade voltada aos celetistas, que nasceu com o objetivo de simplificar o acesso ao crédito, mantendo controle e potencial de escala para quem opera na ponta.

Neste conteúdo, você confere tudo sobre Crédito do Trabalhador, como funciona, quais são os principais critérios, pontos de atenção na operação e como você, Corban, pode se preparar para atuar de forma estruturada, segura e competitiva nesse novo cenário. Boa leitura!

O que é Crédito do Trabalhador?

Em 21 de março de 2025, o Governo Federal instituiu oficialmente uma nova linha de crédito consignado por meio da Medida Provisória nº 1.292, dando origem ao chamado Crédito do Trabalhador.

A iniciativa marcou um avanço importante na ampliação do acesso ao crédito para trabalhadores do setor privado com carteira assinada, e surgiu como uma alternativa ao consignado privado tradicional via convênio, eliminando a dependência de acordos específicos entre empresas e instituições financeiras.

Na prática, isso ampliou significativamente o público elegível e democratizou o acesso a uma linha de crédito com taxas mais atrativas, já que o pagamento das parcelas ocorre diretamente por meio do desconto em folha de pagamento.

Os recursos obtidos por meio do Crédito do Trabalhador podem ser utilizados livremente, atendendo a diferentes necessidades financeiras, como quitação de dívidas, reorganização do orçamento, aquisição de bens, contratação de serviços ou realização de projetos pessoais.

Desde sua implementação, a modalidade está em plena vigência e disponível para a atuação dos Correspondentes Bancários (Corban), tornando-se uma oportunidade estratégica tanto para profissionais do setor quanto para instituições financeiras.

Panorama do Crédito do Trabalhador em 2026

A estimativa é de que cerca de 19 milhões de trabalhadores com carteira assinada optem pela consignação em folha nos próximos quatro anos, segundo dados da Federação Brasileira de Bancos (Febraban). Esse volume representa mais de R$ 120 bilhões em empréstimos contratados.

Aproximadamente um ano após a liberação do consignado CLT, o produto já ultrapassou a marca de R$ 101 bilhões em créditos liberados, de acordo com informações do Ministério do Trabalho e Emprego (MTE).

Desde o lançamento, a taxa média de juros gira em torno de 3,2%, com trajetória de queda monitorada pela área técnica do MTE.

Nesse período, foram formalizados 17.044.391 contratos, com valor médio de R$ 11,8 mil e parcelas mensais em torno de R$ 245,90, beneficiando mais de 8 milhões de trabalhadores em todo o país.

Ainda em 2025, o saldo de crédito livre às pessoas físicas atingiu R$ 2,5 trilhões em dezembro, conforme dados do Banco Central, registrando crescimento anual de 13,2%, acima dos 12,6% observados em 2024. Entre os principais impulsionadores desse avanço, a instituição destacou a forte expansão do crédito pessoal consignado privado, que cresceu 90,9% no ano, alavancado especialmente pelas operações do “Crédito do Trabalhador”.

Como funciona o Crédito do Trabalhador?

As propostas de crédito são realizadas aos profissionais por meio da autorização do compartilhamento de informações do trabalhador com base na Lei Geral de Proteção de Dados (LGPD), como nome, CPF, margem do salário disponível e tempo de contratação.

A partir do cruzamento dessas informações, as instituições financeiras habilitadas pelo Governo Federal realizam as ofertas em até 24h, que ficam disponíveis e podem ser consultadas no aplicativo da Carteira de Trabalho Digital (disponível para Androide iOS), a CTPS Digital, ou por meio da prospecção via promotoras e Correspondentes Bancários autorizados.

A modalidade dá mais autonomia ao trabalhador, que pode analisar as propostas recebidas e entender qual das opções disponíveis é mais pertinente.

Uma coisa permanece igual: como é feito o desconto do Crédito do Trabalhador! Assim como nas outras formas de obter crédito consignado, o desconto das parcelas do Crédito do Trabalhador também é feito, mensalmente, na folha de pagamento (holerite). Isso permite que as taxas de juros praticadas sejam inferiores às oferecidas via convênio e outras modalidades de empréstimo.

Como é feita a elegibilidade e análise para concessão?

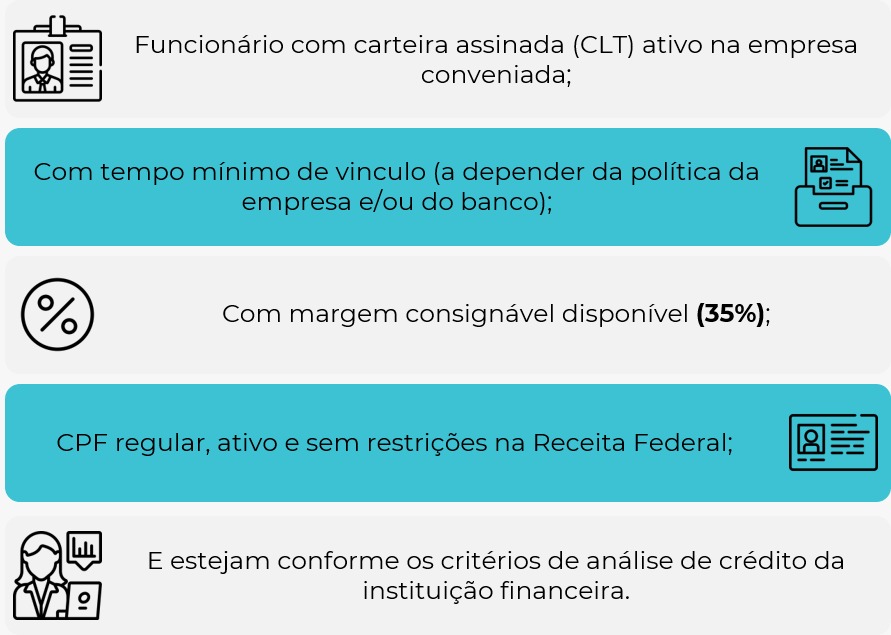

A concessão do Crédito do Trabalhador segue critérios objetivos de elegibilidade que são definidos a partir de uma análise de risco estruturada. Durante essa avaliação, as instituições costumam considerar tanto as características do perfil do trabalhador, quanto do vínculo empregatício que ele possui.

Abaixo, listamos alguns detalhes a respeito de questões que costumam ser observadas para que o crédito se torne elegível.

Análise do perfil do trabalhador

Na avaliação do perfil do trabalhador, são considerados diversos fatores que ajudam a mensurar o risco e a sustentabilidade do crédito ao longo do contrato. Entre os principais pontos analisados estão:

- Renda mensal e margem consignável disponível, respeitando os limites legais para desconto em folha.

- Tempo de vínculo empregatício, que contribui para a avaliação da estabilidade financeira.

- Histórico de crédito, incluindo comportamento de pagamento e relacionamento com o sistema financeiro.

- Comprometimento de renda, considerando outros descontos e obrigações financeiras já existentes.

- Tipo de contrato de trabalho e setor de atuação, que podem influenciar o nível de risco percebido.

Esses critérios permitem que a operação seja personalizada, ajustando valores, prazos e taxas às condições reais de cada trabalhador.

Dessa forma, o Crédito do Trabalhador cumpre seu papel de ampliar o acesso ao crédito de forma segura, transparente e sustentável, beneficiando tanto os trabalhadores quanto o sistema financeiro como um todo.

Análise do CNPJ da empresa

Como comentamos, antes de aprovar o Crédito do Trabalhador, além da análise individual do colaborador, as instituições financeiras também avaliam o CNPJ da empresa onde o profissional está vinculado.

Essa verificação é fundamental para assegurar a segurança da operação e amenizar os riscos de inadimplência ou interrupção no repasse das parcelas.

Os principais aspectos considerados incluem:

- Situação cadastral ativa e regular na Receita Federal.

- Histórico de repasses e cumprimento de obrigações financeiras.

- Estabilidade da empresa no mercado, levando em conta seu porte, setor de atuação e tempo de funcionamento.

- Confiabilidade no processo de averbação, especialmente quando feito manualmente — quanto mais organizado e eficiente for o setor de RH, melhor será a avaliação da empresa.

Considerando esses pontos, vale reforçar que, caso a empresa não atenda aos critérios exigidos pela instituição financeira, os colaboradores podem ter suas solicitações recusadas, mesmo que apresentem um bom perfil de crédito.

Por isso, é essencial que o negócio mantenha as informações atualizadas, realize os repasses corretamente e esteja em conformidade com as exigências do convênio.

Condições do crédito e regras contratuais

O Crédito do Trabalhador segue a lógica do consignado, mas com regras próprias que exigem atenção redobrada do Correspondente Bancário.

As condições do crédito variam conforme a instituição financeira e perfil do trabalhador, mas sempre partem do princípio da previsibilidade de pagamento via desconto em folha.

Por isso, é fundamental que o Corban conheça as diretrizes contratuais, taxas praticadas, critérios de elegibilidade e limites operacionais de cada parceiro financeiro, garantindo uma oferta alinhada às normas e à capacidade financeira do cliente final.

Explicamos a seguir alguns pontos sobre o tema.

Margem consignável no Crédito do Trabalhador

A Margem Consignável é utilizada para cálculo inicial do empréstimo, sendo responsável por representar o limite máximo de desconto mensal permitido no momento da contratação do consignado.

Ela corresponde a 35% da remuneração disponível, ou seja, o valor da remuneração do trabalhador obtido após a dedução de descontos obrigatórios (como INSS e IRRF), entre outros descontos com incidência de contribuição previdenciária, bem como descontos compulsórios (como pensão alimentícia).

Sobre esse valor é aplicado o percentual de 35%, que define o limite mensal que pode ser comprometido com as parcelas do Crédito do Trabalhador e de outros empréstimos consignados.

Esse percentual é apurado automaticamente pela Plataforma Crédito do Trabalhador (Dataprev) no momento da contratação, com base nas informações de remuneração do trabalhador. Para este cálculo não são consideradas verbas variáveis na folha de pagamento.

Prazos de pagamento e limites de parcelas

Os prazos de pagamento e o número máximo de parcelas no Crédito do Trabalhador variam conforme a política de crédito da instituição financeira, podendo sofrer ajustes de acordo com o convênio empregador, valor contratado e análise de risco.

Em geral, a modalidade oferece prazos mais longos em comparação a linhas de crédito pessoal tradicionais, o que favorece parcelas mais acessíveis ao trabalhador e maior taxa de conversão para o Corban.

Imposto de Renda e Crédito do Trabalhador

O Crédito do Trabalhador, assim como outras modalidades de empréstimo, não é considerado renda tributável. Ou seja, o valor contratado não sofre incidência de Imposto de Renda no momento da liberação.

Já as parcelas pagas representam amortização de dívida e juros, não impactando diretamente a declaração de IR do trabalhador. Para o Corban, esse ponto é relevante no momento da abordagem comercial, pois elimina uma dúvida recorrente do cliente final e reforça a transparência da operação.

Contudo, um ponto interessante é que, a partir da isenção do Imposto de Renda para salários de até R$ 5 mil, mais margem foi liberada para os trabalhadores celetistas que recebem até esse valor.

Esse movimento representa novas oportunidades para o Corban, que pode apresentar novas oportunidades de contratação do Crédito do Trabalhador.

Processo de contratação e operação

O processo de contratação do Crédito do Trabalhador exige rigor operacional e atenção aos fluxos definidos pela instituição financeira. Desde a simulação até a liberação do crédito, cada etapa deve ser registrada corretamente para garantir rastreabilidade e segurança jurídica.

A atuação do Corban é fundamental para assegurar que todas as informações estejam corretas, evitando inconsistências que possam gerar reprovação ou cancelamento da operação.

Consentimento e assinatura do cliente

O consentimento expresso do cliente é obrigatório. A contratação pode ocorrer por assinatura física ou digital, conforme os meios homologados pela instituição.

É indispensável que o Corban se certifique de que o cliente compreendeu todas as condições do contrato — valor, taxa, prazo, número de parcelas e impacto no salário — antes da assinatura.

Registrar corretamente no sistema e guardar documentação

Após a formalização, a operação deve ser registrada corretamente no sistema da instituição financeira ou plataforma parceira. Além disso, toda a documentação deve ser armazenada conforme os prazos e exigências regulatórias.

Esse cuidado protege o Corban em eventuais auditorias, contestações ou fiscalizações.

Atente-se às especificações de cada instituição

Cada banco ou instituição financeira possui regras próprias para o Crédito do Trabalhador. Margens, prazos, critérios de elegibilidade e fluxo operacional podem variar significativamente.

Por isso, o Corban deve sempre consultar os manuais, comunicados oficiais e atualizações operacionais antes de ofertar o produto.

Portabilidade e movimentações do contrato

Assim como em outras modalidades consignadas, o Crédito do Trabalhador pode permitir portabilidade, desde que respeitadas as regras vigentes e a política da instituição de origem e destino.

O Corban deve avaliar cuidadosamente as condições antes de iniciar uma movimentação, garantindo benefício real ao cliente.

Portabilidade no Crédito do Trabalhador

Na portabilidade, o saldo devedor é transferido para uma nova instituição, geralmente com melhores condições de taxa ou prazo. O processo exige conferência rigorosa de dados, saldo atualizado e autorização formal do cliente. Uma execução correta evita atrasos, glosas e problemas de averbação.

Como funciona o crédito do trabalhador em caso de demissão?

Em caso de demissão do trabalhador, o contrato não é automaticamente extinto. As regras para continuidade do pagamento variam conforme o contrato firmado e a política da instituição financeira.

Em geral, o saldo devedor pode ser descontado das verbas rescisórias ou convertido em cobrança direta ao cliente. Esse ponto deve estar claramente previsto em contrato e bem explicado no momento da contratação.

Vantagens do Crédito do Trabalhador e pontos de atenção

Agora que você já sabe o que é e como funciona o empréstimo consignado CLT, além do público-alvo e outros detalhes da modalidade, chegou a hora de conferir as vantagens dela e, é claro, alguns pontos de atenção que todo Correspondente deve levar em consideração na hora de atuar com o segmento. Vamos começar pelas vantagens!

Facilidade de acesso

Voltado para pessoas assalariadas com vínculo celetista, apresenta menos exigências do que empréstimos tradicionais.

Taxas de juros mais baixas

A MP recomenda que as taxas de juros trabalhadas sejam menores do que as oferecidas por outras modalidades de empréstimo.

Inclusão financeira

Ajuda trabalhadores celetistas e MEIs a entrarem no sistema bancário formal, favorecendo o histórico de crédito.

Estímulo ao empreendedorismo

O dinheiro pode ser usado para compra de insumos, equipamentos ou como capital de giro para pequenos negócios.

Prazo de pagamento flexível

Alguns programas oferecem prazos longos até a quitação do pagamento.

Possibilidade de contratação com garantia

Algumas modalidades, como o crédito consignado (para trabalhadores com carteira assinada), têm juros ainda menores devido à garantia do desconto direto na folha.

Agora, confira alguns pontos de atenção na hora de atuar com o produto.

Cumpra as normas do Banco Central e do INSS

É obrigatório seguir as regras da Resolução CMN nº 4.935/2021 e outras diretrizes que regulam a atividade, inclusive as expostas na Medida Provisória n° 1292, de 2025. Isso inclui a forma de abordagem, prazo mínimo entre contratos e direitos do consumidor.

Evite assédio comercial e abordagens abusivas

Abordar aposentados, pensionistas ou servidores de forma insistente, por telefone ou WhatsApp, sem consentimento prévio, pode levar a denúncias e multas. O assédio é uma das maiores causas de sanções no setor.

Seja transparente na oferta

O cliente deve ser informado sobre:

- Valor total financiado

- Juros e Custo Efetivo Total (CET)

- Parcelas e prazos

- Consequências do não pagamento

- Produtos adicionais (seguros, cartões) — se forem incluídos, devem ser autorizados pelo cliente

Invista em cadastro positivo e análise de crédito responsável

Mesmo com desconto em folha, é importante avaliar se o cliente tem margem consignável disponível e condições reais de assumir a dívida.

Cuidado com a venda casada (proibida)

Oferecer crédito condicionado à contratação de outro produto (como seguros, cartões de crédito ou consórcios) é ilegal.

Evite uso indevido de dados

Toda operação deve ter autorização formal do cliente. O uso indevido de dados ou assinaturas eletrônicas sem consentimento configura fraude.

Capacite-se e atualize-se constantemente

Os correspondentes devem ser treinados, conhecer os regulamentos atualizados e estar preparados para lidar com reclamações e esclarecimentos.

Registre e guarde toda documentação

Erros na digitação de dados ou omissões podem prejudicar o cliente e gerar passivos judiciais para o correspondente.

Atente-se às especificações de cada instituição

Se você atua como Correspondente Bancário, saiba que cada banco e instituição financeira atuante com o Consignado Privado está definindo prazos de pagamento e outras especificações próprias para liberação de crédito. Por isso, é importante se atentar a esses detalhes.

Dentro do nosso sistema, o fluxo de operação é orientado por uma sequência bem definida, a fim de garantir mais segurança e agilidade tanto para você, parceiro, quanto para a empresa e para a instituição financeira.

Confira abaixo como essa jornada funciona:

Principais dúvidas sobre Crédito do Trabalhador

Por se tratar de uma modalidade recente, é natural que surjam questionamentos. Pensando nisso, reunimos abaixo as principais dúvidas para ajudar você tanto no momento de oferecer esse produto quanto na hora de argumentar e explicar a modalidade ao seu cliente.

Quem tem direito ao Crédito do Trabalhador?

Essa nova modalidade de crédito, o Consignado do Trabalhador, tem como foco profissionais com carteira assinada, ou seja, todos aqueles trabalhadores que possuem vínculo empregatício celetista. O público pode englobar desde empregados domésticos, trabalhadores rurais e funcionários de Microempreendedores Individuais (MEIs).

Crédito do Trabalhador é a mesma coisa que consignado CLT?

Sim, ambas as definições referem-se ao mesmo produto de crédito. Dependendo do contexto — institucional, regulatório ou comercial —, o produto pode ser apresentado sob diferentes nomenclaturas, sendo as mais comuns:

- Consignado CLT

- Crédito Consignado Privado

- Consignado do Trabalhador

- Empréstimo Consignado para Trabalhador CLT

- Crédito Consignado em Folha (Setor Privado)

- Crédito Pessoal Consignado Privado

- Consignação Salarial CLT

Em documentos oficiais e relatórios técnicos, especialmente os divulgados pelo Banco Central e pelo Ministério do Trabalho e Emprego (MTE), a modalidade é geralmente denominada crédito pessoal consignado privado.

Já em comunicações comerciais, materiais educativos e conteúdos voltados ao público final, os termos Crédito do Trabalhador e Consignado CLT são os mais utilizados, por serem mais diretos e de fácil compreensão.

Qual é a margem consignável do Crédito do Trabalhador?

O Crédito do Trabalhador segue a mesma margem definida para outras modalidades de consignado, sendo definida em 35%.

As parcelas do Crédito do Trabalhador são descontadas diretamente do salário?

Sim, o desconto das parcelas do Crédito do Trabalhador é feito mensalmente, direto na folha de pagamento do cliente (holerite), durante o prazo estabelecido no contrato.

Quais documentos são exigidos para contratar?

A documentação pode variar conforme a instituição financeira, mas, de forma geral, são exigidos:

- Documento de identificação com foto (RG ou CNH).

- CPF.

- Comprovante de vínculo empregatício (holerite ou contrato de trabalho), quando aplicável.

- Comprovante de residência, quando aplicável.

- Dados bancários, quando aplicável.

- Selfie.

Lembrando que é responsabilidade do Corban conferir a validade, legibilidade e conformidade dos documentos antes de registrar a operação no sistema.

Quanto tempo demora pra cair o Crédito do Trabalhador?

O prazo para o valor do Crédito do Trabalhador cair na conta varia conforme a instituição financeira e a agilidade na formalização do contrato, mas, em geral, após a aprovação e assinatura, o dinheiro é liberado em até 24 a 72 horas úteis.

Em alguns casos, especialmente quando todo o processo é feito de forma digital e sem pendências, o crédito pode ser depositado no mesmo dia.

No entanto, se houver necessidade de validação adicional, confirmação de vínculo empregatício ou análise manual, o prazo pode se estender por até cinco dias úteis.

O cliente pode contratar o Crédito do Trabalhador mesmo estando negativado?

Sim! Quem está negativado (com “nome sujo”) pode tentar contratar o Crédito do Trabalhador, porque essa modalidade é um empréstimo consignado com desconto direto na folha de pagamento, o que reduz muito o risco para os bancos e financeiras.

Por isso, muitas instituições aceitam pedidos de empréstimo mesmo de quem está negativado, considerando apenas o vínculo CLT ativo, renda e margem consignável disponível (até 35% do salário).

No entanto, a aprovação não é automática nem garantida: cada banco faz sua própria análise de crédito interna e pode rejeitar a proposta com base no perfil do cliente, score ou histórico financeiro.

Portanto, estar negativado não impede de solicitar, mas pode influenciar na decisão final da instituição.

O crédito do trabalhador é descontado do FGTS?

Não, o Crédito do Trabalhador não é descontado do FGTS. As parcelas são descontadas diretamente na folha de pagamento do salário, respeitando a margem consignável permitida por lei. O FGTS não é utilizado para pagamento mensal das parcelas.

Contudo, em caso de desligamento do trabalhador, pode haver previsão contratual de uso de parte da multa rescisória ou do saldo disponível como garantia para quitação do saldo devedor, conforme as regras da instituição financeira e da modalidade.

O que acontece com o contrato em caso de demissão?

Conforme o manual operacional do Crédito do Trabalhador, em casos de desligamento é importante observar procedimentos específicos em relação ao MEI ou Segurado Especial, que variam conforme o motivo da rescisão.

“Quando o trabalhador for desligado por motivo que não permita o saque do FGTS (como no caso de pedido de demissão), a parcela de consignado deve ser lançada no evento de desligamento e os valores de FGTS e da parcela de empréstimo consignado devem ser recolhidos por meio da guia mensal do DAE do eSocial, referente ao mês do desligamento”.

Por outro lado, “nos casos em que o desligamento ocorrer por motivo que gere multa rescisória ou permita o saque do FGTS, o empregador deverá escriturar a parcela do empréstimo consignado no evento de desligamento e, em seguida, acessar o FGTS Digital para gerar a guia de recolhimento com os valores referentes à parcela consignada e aos débitos de FGTS, conforme aplicável ao caso”.

O cliente pode contratar mais de um Crédito do Trabalhador?

Sim, é possível. De acordo com a regra, é possível ter até 9 empréstimos ativos na mesma empresa, desde que o limite da margem consignável seja respeitado.

Qual o melhor banco para fazer o Crédito do Trabalhador?

Na hora de contratar a modalidade, o cliente normalmente avalia qual banco oferece a melhor combinação entre valor liberado, taxas de juros competitivas e prazos que se encaixem no seu orçamento, buscando uma parcela que caiba no salário e gere o menor custo total possível.

Já para o Correspondente Bancário, o melhor banco para se trabalhar se dará por outros quesitos, como agilidade na análise e liberação do crédito, estabilidade do sistema, clareza nas regras operacionais, suporte comercial eficiente, índice de aprovação, política de comissionamento e segurança nos processos.

Esses fatores impactam diretamente na produtividade, na experiência do cliente e na rentabilidade da operação.

Crédito do Trabalhador é na Bevi!

Para o Corban, o Crédito do Trabalhador representa não apenas uma evolução do portfólio, mas também uma oportunidade concreta de diversificação de receita, ampliação de base e fortalecimento do relacionamento com empresas e trabalhadores do setor privado.

Com regras próprias, dinâmica operacional específica e integração aos sistemas de crédito, a modalidade exige entendimento técnico e posicionamento estratégico para gerar resultado consistente.

Quer saber mais sobre como trabalhar com o Crédito do Trabalhador? Aqui na Bevi, você encontra no BeviAjuda roteiros disponíveis para cada um dos bancos e instituições financeiras que fazem empréstimo consignado CLT e são nossos parceiros, como C6, BMG, Mercantil, entre outros. Clique no banner abaixo, acesse com o seu login e informe-se!